投資初期のポートフォリオを晒す:13銘柄持ってたリーマン直撃の記録

昔どれだけ迷走していたか、とっちらかったポートフォリオで

リーマンショックで-40%だよ

今は、全世界株のインデックス(オルカンなど)とVYM。ざっくり言えばこの2軸です。子供のぶんは、ぜんぶオルカン。

でも、最初からこんなにシンプルだったわけじゃないんです。

投資を始めて数年たった頃、自分のポートフォリオはこうなっていました。

13銘柄。日本株ETF、S&P500、先進国、新興国、ロシア単体、アラブ単体、リート、外貨MMFが3通貨……。今見ると、よくこんなに散らかしたなと思います。

しかもこの表、日付が2008年10月。リーマンショックの真っ最中です。トータルでマイナス17.85パーセント。原資312万円が、256万円まで減っていました。

そして恐ろしいことに、ここはまだ底じゃなかった。このあと相場はもっと下がります。

しかも正直に白状すると、これはまだ”初期”の話です。このあとの中期も、また違う形で銘柄を散らかしていました。今のシンプルな2軸にたどり着くまで、自分はずいぶん遠回りをしています。

今日はまず、この初期のぐちゃぐちゃなポートフォリオを、1銘柄ずつ晒していきます。勝ったのもあるし、負けたのもある。でも20年たった今わかるのは、結局ぜんぶ余計だったということです。

この記事の目次

- リーマン渦中の家計簿:底が抜けていく

- 底で「全部入り」になった中身を晒す

- いちばんの黒歴史:「これからはロシアやな」

- 阪急リートは「勝った」。でも、これも余計だった

- 整理に10年以上かかった

- 今の初心者は、彷徨わなくていい

- まとめ:勝ち負け以前に、ぜんぶ余計だった

リーマン渦中の家計簿:底が抜けていく

この時期、自分は毎月ポートフォリオを記録していました。並べると、当時の地獄がそのまま出ます。

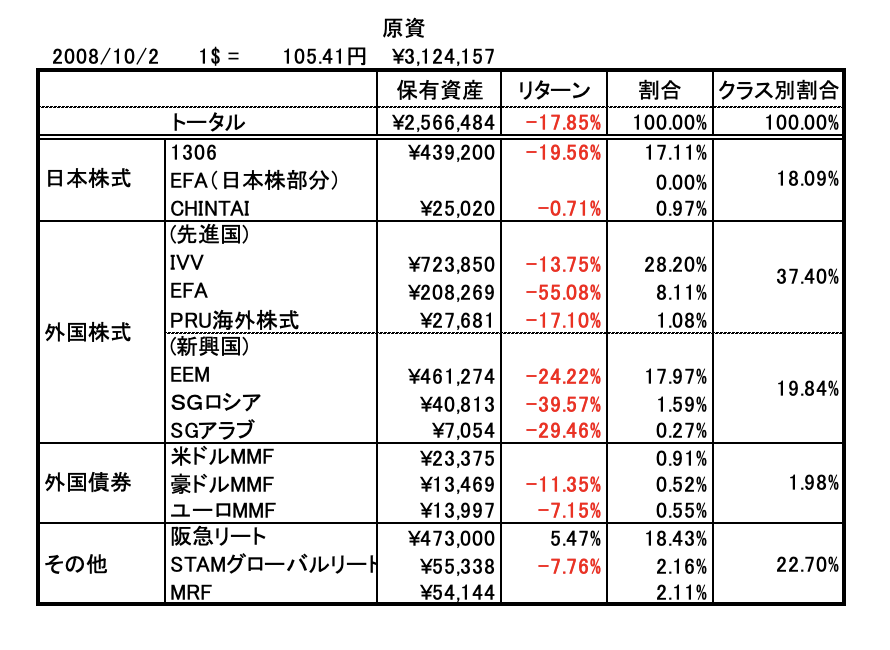

2008年10月2日 ── トータル -17.85%

原資312万が、評価256万。「56万も減ったか…」と、当時はけっこうこたえました。でも本当の地獄はここからです。

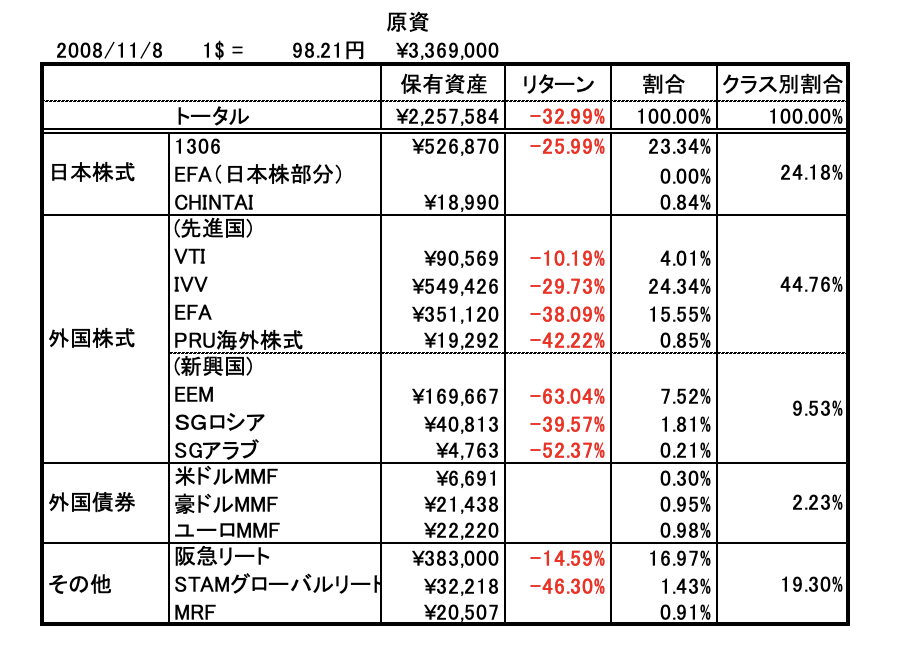

2008年11月8日 ── -32.99%

たった1か月で、-17.85%から-32.99%。評価額は256万→226万へ。新興国のEEMは-63%。文字どおり、底が抜けていく感覚でした。

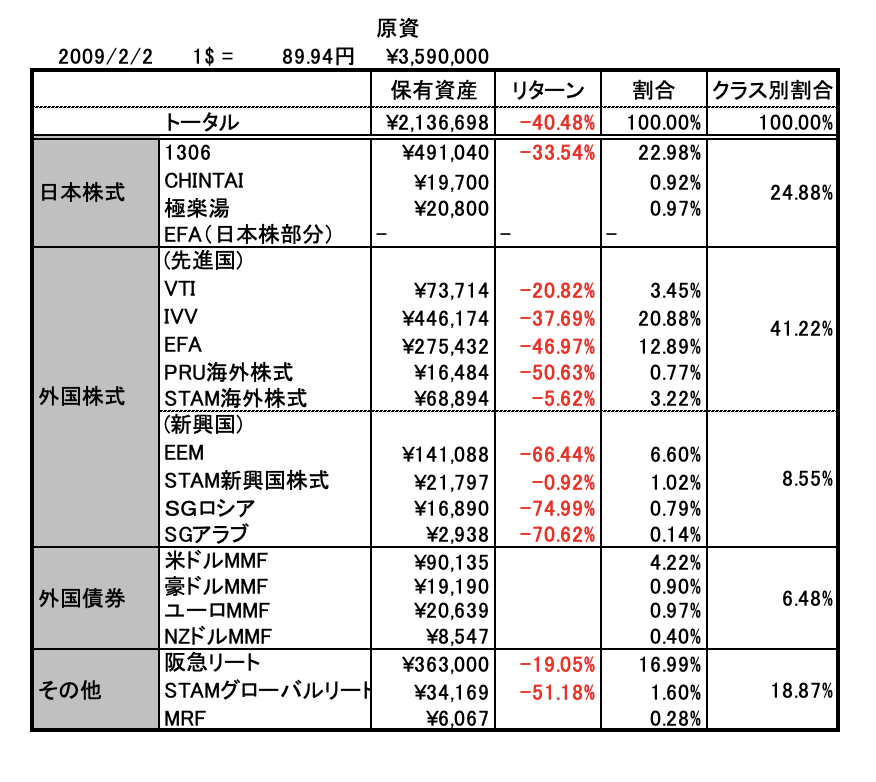

2009年2月2日 ── -40.48%(自己ワースト)

原資359万に対して、評価214万。マイナス約145万円。為替も1ドル105円→90円まで円高が進み、外貨建てがさらに削られました。SGロシアはマイナス74.99パーセント、SGアラブはマイナス70.62パーセント。ここが、20年やってきた中で自分のポートフォリオがいちばん悪化した瞬間です。

そして今あらためて見て、自分でも引くところがあります。この底に向かう最中、銘柄を減らすどころか増やしているんです。個別株の「極楽湯」を買い、MMFはついに4通貨目(NZドル)。暴落のショックか知らんけども、余計なことをしていた。これが当時の実態でした。びっっくりするでしょう。

ただ、ひとつだけ言い訳を。この地獄の中でも積立は止めていません(原資が312万→337万→359万と増え続けているのが証拠)。そして——この底のあたりでこっそり買い始めた1本が、のちに化けます。その話は最後に。

(底打ちからどう戻したかは、20年実績シリーズに詳しく書いています)

底で「全部入り」になった中身を晒す

いちばん散らかっていたのは、皮肉にも自己ワーストの2009年2月。せっかくなので、この”全部入り”の状態を晒します。今の自分が見たら、頭を抱えるラインナップです。

日本株式

- 1306(TOPIX連動ETF):-33.54%。日本株の代表。これはまだわかる。

- CHINTAI、極楽湯:…なぜか個別系が混ざりはじめる。極楽湯て。

- EFAの日本株部分。

TOPIXを持つのはいい。問題は、ここに個別銘柄をちょい足ししているところです。

外国株式(先進国)

- VTI(米国全体ETF):-20.82%

- IVV(S&P500ETF):-37.69%

- EFA(米国除く先進国ETF):-46.97%

- PRU海外株式:-50.63%

- STAM海外株式:-5.62%(←こいつを覚えておいてください)

商品はどれもまっとうです。中身は今のオルカンの「先進国部分」とだいたい同じ。

ただ、VTIとIVVは中身がほぼかぶってるし、似たような先進国株を5本も並べる意味は正直なかった。今ならオルカン1本で終わる話を、手作業で重ねていただけです。

ちなみにVTIを買った理由、はっきり覚えてます。当時、楽天証券がVTIを取り扱えるようになって、その記念に買ったんです。これも将来的にはプラスになったので商品自体は悪くないんですが……記念て。今となっては、その記念の意味が自分でもわかりません。

新興国

- EEM(新興国ETF):-66.44%

- STAM新興国株式:-0.92%

- SGロシア:-74.99%

- SGアラブ:-70.62%

ここがいちばん恥ずかしい。ロシア単体、アラブ単体を握っています。「これからはロシアやな」というノリだけで買ったやつです(詳しくは次のセクションで)。結果、4分の3が溶けました。

外国債券(MMF)

- 米ドル・豪ドル・ユーロ・NZドル。ついに4通貨。

なぜMMFを4通貨も持っていたのか、今の自分には説明できません。為替で普通に負けるだけでした。

その他(リート)

- 阪急リート:-19.05%。資産の約17%という大きな割合。

- STAMグローバルリート:-51.18%

- MRF:待機資金。

数えると、この時点で15銘柄・9資産クラス。「分散はいいこと」と思い込んで、分散しすぎて自分でも管理できなくなっていたのが当時のリアルです。

おまけに、ここに出てきたSTAM海外株式。地味に-5.62%で耐えていたこの1本が、のちにとんでもないことになります。それは最後に。

いちばんの黒歴史:「これからはロシアやな」

この散らかったポートフォリオの中でも、ダントツで恥ずかしいのが新興国の個別買いです。

SGロシア、SGアラブ。国・地域を、ピンポイントで買っていました。

なんでこんなものを買ったのか。理由はひとつ、ノリです。

当時はBRICs(ブラジル・ロシア・インド・中国)が全盛期で、「次に伸びるのは新興国だ」という空気が世の中に充満していました。その流れで自分も、「これからはロシアやな」と勝手に思い込んだわけです。根拠はありません。完全に雰囲気です。

結果はご覧のとおり。

| 銘柄 | リターン(2009年2月時点) |

|---|---|

| SGロシア | -74.99% |

| SGアラブ | -70.62% |

4分の3が溶けました。「次に伸びる国」を当てにいった結果が、これです。

そして話はここで終わりません。ご存じのとおり、ロシアはその後2022年に、制裁で実質的に投資できない国になりました。もし握り続けていたら、と思うとゾッとします。自分は2021年までにこのあたりはすべて手放していたので、結果的にはセーフでしたが、完全に運です。

ただ、正直に言うと——この時点で何かを学んだわけではありません。

「テーマ買いはやめよう」「全部まとめて買えばいい」なんて結論に、当時の自分はまだたどり着いていない。そもそも、その”全部まとめて”を1本でできるオルカンが世に出るのは、これよりずっと先(2018年)の話です。だからこの頃は、ロシアが溶けても「うーん、外したか」くらいの感覚で、相変わらずあれこれ買い続けていました。

この経験が、次に伸びる国を当てにいくのはやめようという確信に変わるのは、もっとあとでした。オルカンという答えが出てきて、ようやく過去のあれこれと答え合わせができた、という順番です。

幸いだったのは、ロシアもアラブも割合がごく小さかったこと(それぞれ資産の1〜2%程度)。率はエグくても、金額のダメージ自体はたいしたことなかった。安い授業料で済んだのは、結果的にラッキーでした。

(「どこが伸びるかわからないから全部買う」という今の結論は、オルカン vs S&P500 vs 全米株に書いています)

阪急リートは「勝った」。でも、これも余計だった

ここまで失敗っぽい話ばかりでしたが、勝ったものもあります。その代表が阪急リートです。

買った理由は、当時リートの価格が下がっていたから。「株式だけじゃなく不動産も持っておきたい、それならリートでいこう」と考えました。中でも阪急にしたのは、単純に関西に馴染みがあったから。沿線も商業施設も、生活圏でよく知っていた。それくらいの理由です。

結果から言うと、これは勝ちました。

| 項目 | 内容 |

|---|---|

| 保有期間 | 2008年頃 〜 2021年9月 |

| 配当 | 毎年3万円ほど |

| 最終結果 | 約2倍で売却(プラス) |

13年ほど持って、配当をもらいながら、最後は約2倍。数字だけ見れば、立派な成功です。

……なんですが。

今振り返ると、これもやらなくてよかったことだと思っています。

理由は2つ。

ひとつは、1銘柄に資産の約17%を集中させていたこと。あのポートフォリオの中で、阪急リートは常に最大級の割合でした。たまたま上がったからよかったものの、これが逆に動いていたら、ダメージは新興国の比じゃなかった。勝ったのは、半分は運です。

もうひとつは、結局そこまでして個別リートを持つ必要があったのかということ。同じ期間、ただ全世界株のインデックスを持っていても、似たような、あるいはそれ以上のリターンになっていた可能性が高い。それを、わざわざ1銘柄を選んで、値動きにハラハラしながら持っていた。手間とリスクのわりに、得られたものは普通だったんです。

勝ったから正解、ではない。「勝った理由が運なら、それは再現できない」——これも、20年かけてようやく腹落ちした感覚です。

(「不動産(リート含む)をやらない」今の考えは、インデックス投資家が不動産投資をやらない理由に書いています)

整理に10年以上かかった

ここまで読んで、「で、いつシンプルになったの?」と思いますよね。

答えは——めちゃくちゃ時間がかかりました。

2009年に15銘柄まで散らかったポートフォリオを、自分は一気に整理したわけじゃありません。少しずつ、少しずつ減らしていった。新興国の個別を手放し、MMFをやめ、かぶっている先進国株をまとめ、最後に阪急リートを売ったのが2021年。ぐちゃぐちゃの底から、ほぼ整理し終わるまでに10年以上かかっています。

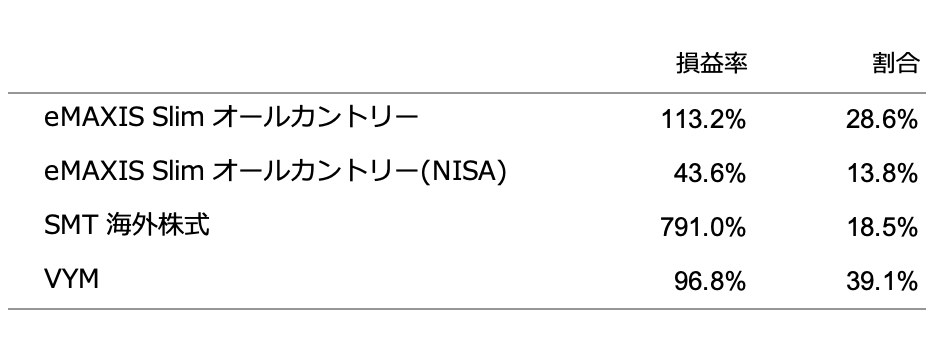

そして今のポートフォリオが、これです。

| 銘柄 | 損益率 | 割合 |

|---|---|---|

| eMAXIS Slim オルカン | +113.2% | 28.6% |

| eMAXIS Slim オルカン(NISA) | +43.6% | 13.8% |

| SMT 海外株式 | +791.0% | 18.5% |

| VYM | +96.8% | 39.1% |

15銘柄・9資産クラスが、実質4本・2軸(全世界株+VYM)になりました。子供のぶんは、ぜんぶオルカンです。

そして——覚えていますか。SMT海外株式。

あの地獄の2009年2月、-5.62%でひっそり耐えていたあの1本です。これが今、+791%。8倍以上になっています。

あれだけ色々買い漁った中で、結局いちばん増えたのは、いちばん地味でシンプルな海外株インデックスを、ただ15年以上ほったらかしたやつでした。ロシアでもアラブでも、記念のVTIでもない。なんの工夫もしていない1本が、ぶっちぎりで勝った。

これ以上わかりやすい答えは、ないと思っています。

今の初心者は、彷徨わなくていい

ここまで自分の黒歴史を晒してきましたが、ひとつ言い訳をさせてください。

当時は、彷徨うしかなかった面もあるんです。オルカンもVTIの投信版もなかった時代。「これ1本で世界中に分散」なんて便利な商品はまだなくて、自分であれこれ組み合わせるしかなかった。だから散らかった、というのは少しだけあります(残りは普通にノリですが)。

その点、今はいい時代になりました。

初心者が迷う商品は、実質ふたつだけ。オルカンか、S&P500か。よくある論争ですが、自分のスタンスは「正直どっちでもいい」です。長期で積み立てれば、大きな差にはならないと思っています。

そのうえで自分が人にすすめるなら、分散の意味でオルカン。どこの国が伸びるかわからないから、全世界をまるごと持っておく。あの頃ロシアを当てにいって溶かした自分だからこそ、これは強く言えます。

15銘柄を行ったり来たりして、10年以上かけて遠回りした自分から見ると、「オルカンかS&P500、どっちかを買ってほっとく」だけでいい今は、ほんとうに恵まれている。当時の自分に教えてあげたいくらいです。

迷っている初心者の方へ。昔の自分みたいに彷徨う必要は、もうないですよ。

(オルカンとS&P500の比較はこちら、新NISAで何を買うかはこちらに書いています)

まとめ:勝ち負け以前に、ぜんぶ余計だった

長い黒歴史にお付き合いいただき、ありがとうございました。最後に、この記事の要点をまとめます。

- 投資初期、自分は15銘柄・9資産クラスに散らかしていた。リーマンショックでは最大マイナス40.48パーセントまで落ち込んだ。

- 負けたもの:ロシア・アラブのテーマ買い(-75%)。ただし割合が小さく、安い授業料で済んだ。

- 勝ったもの:阪急リート(約2倍)。でも1銘柄に資産の約17%集中=勝てたのは半分は運。

- 記念で買ったもの:楽天証券のVTI取り扱い記念。意味は今もわからない。

- 整理しきってシンプルになるまで、10年以上かかった。

- いちばん増えたのは、地味なSMT海外株式を15年以上ほったらかしたやつ(+791%)。

20年やってきて出た結論は、シンプルです。

勝ち負け以前に、あの頃のあれこれは、ぜんぶ余計だった。

勝ったものも負けたものもあるけれど、結局いちばん効いたのは「シンプルなものを、長く持つ」。ただそれだけでした。余計なことをするほど、管理は大変になり、リスクも増え、リターンは別に良くならない。

だからこそ今は、全世界株(オルカン)とVYMの2軸。子供のぶんはオルカン1本。それで十分です。

彷徨った10年があったから、この「シンプルが最強」という結論に、心から納得できています。遠回りも、無駄ではなかった……ということにしておきます。

(「余計なことをしない」話は債券で30万損した話、「やらなくていいこと」はこちらにも書いています)

投資は自己責任でお願いします。この記事は特定の金融商品を推奨するものではありません。