VYM分配金、年間60万円の実績公開【2025年データ】

VYMの年間分配金が60万円を超えた。月換算で約5万円です。

2019年に「なんとなく分配金が欲しくて」買い始めたETFが、ここまで育ちました。数字を公開しましょう。

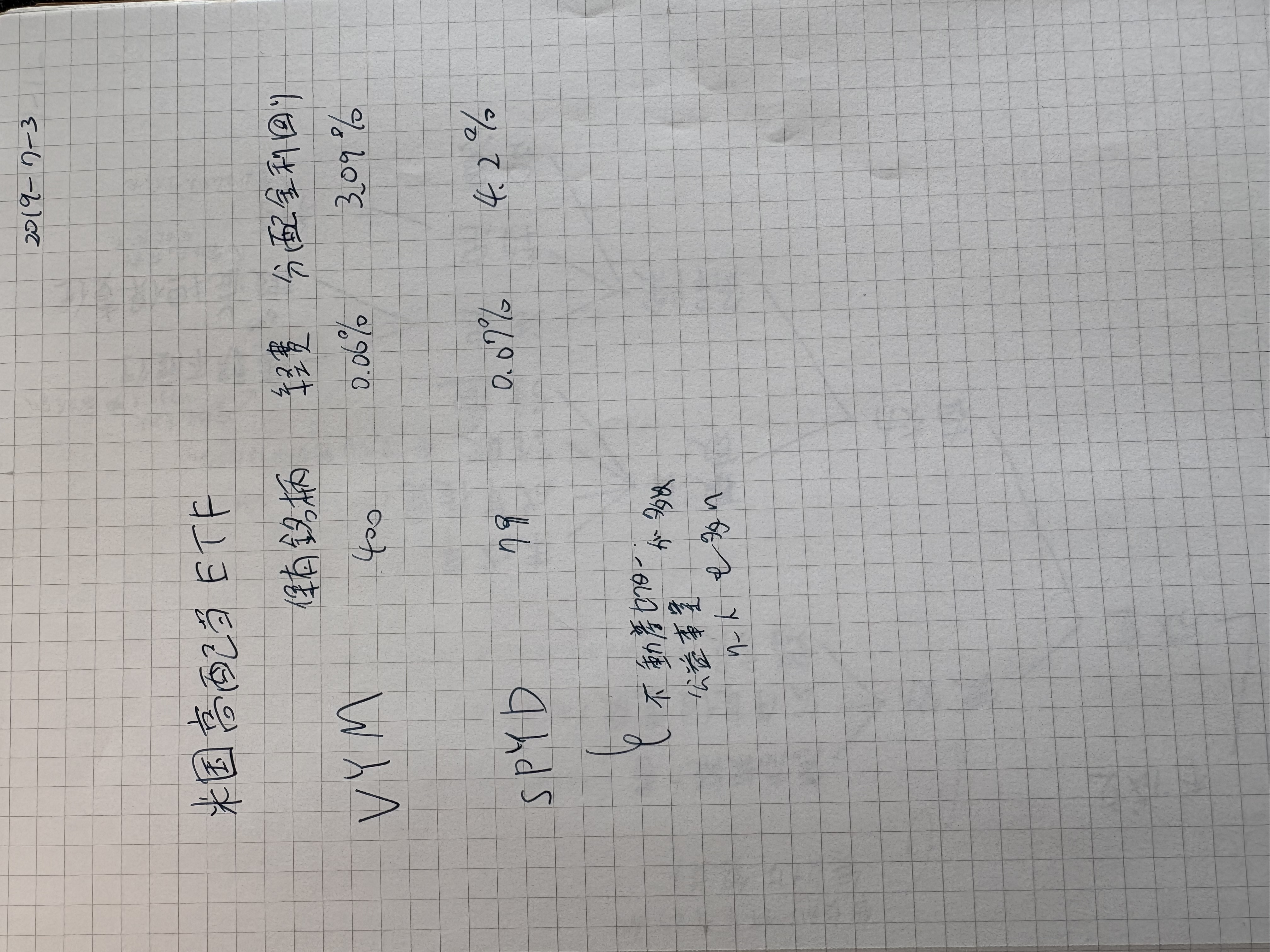

2019年7月、手書きのメモが残っている

2019年7月3日の手書きメモが残っている。米国高配当ETFを調べたときのものだ。

| ETF | 経費率 | 分配金利回り |

|---|---|---|

| VYM | 0.06% | 3.09% |

| SPYD | 0.07% | 4.2% |

SPYDのほうが利回りは高かった。ただ、当時のメモには「不動産が多め・銘柄74」と書いてある。不動産への集中と銘柄の少なさが気になって、VYMを選んだ。VYMは400銘柄以上に分散されていて、経費率も低い。

「なんとなく」と言いながら、ちゃんと比較していた。

当時、VYMかSPYDかという比較は投資界隈でよく議論されていた。SPYDのほうが利回りが高く、「手っ取り早く配当が欲しいならSPYD」という空気もあった。実際、最初のころはSPYDのほうが順調に見えていた。

それでも自分がVYMを選んだのは、分散の原則を優先したからだ。SPYDは銘柄数が少なく、不動産セクターへの集中が気になった。分配金の高さより、幅広く分散しているほうが長く持てると判断した。

あれから7年経って振り返ると、この判断は結果的に正しかった。SPYDはいまでも存在するが、以前ほど話題に上がらない。トータルリターンで見ると、VYMとの差は大きく開いている。

今から米国高配当ETFを選ぶなら、SCHD(シュワブ米国配当株式ETF)が最も注目されている。10年以上連続増配している米国企業約100銘柄に絞った商品で、利回りはVYMより高く、長期リターンも良好だ。2019年当時はそこまで話題になっていなかったが、今では高配当ETFの代名詞的存在になっている。

日本の楽天証券では、SCHDと同じ指数に連動する楽天・シュワブ・高配当株式・米国ファンド(通称:楽天SCHD)が2024年9月に設定された。信託報酬は年0.1238%と低コストで、四半期ごとに分配金を受け取れる。NISAにも対応している。

今から分配金目的で投資を始めるなら、楽天SCHDは有力な選択肢の一つだと思う。自分がVYMを買い始めた2019年にこれがあったら、選んでいたかもしれない。

分配金の実績(年別)

VYMは年4回(3月・6月・9月・12月)分配金が入ってくる。記録に残っている分をまとめた。なお、以下の金額はすべて税引後の受取額だ。

| 年 | 3月 | 6月 | 9月 | 12月 | 年間合計 |

|---|---|---|---|---|---|

| 2024 | — | — | — | 19万円 | 約19万円 |

| 2025 | 14万円 | 14万円 | 14万円 | 16万円 | 約58万円 |

| 2026 | 15万円 | — | — | — | 集計中 |

2025年の年間合計は約58万円。2024年は12月から実際に出金を始めたため、記録はその月からになっている。なお、ここに載せた金額は税引後だが、確定申告で外国税額控除を申請すると一部が戻ってくる。詳しくはVYMで確定申告したら4万円戻った話に書いた。

1回あたり14〜19万円。四半期ごとにこの金額が自動的に入ってくる。

分配金はドルで受け取り、円に換えて証券口座から銀行口座へ移している。

ここで一点、記録のつけ方で迷ったことがある。月の入金(クレカ決済など)が約15万円、出金も約15万円だとすると、プラスマイナスゼロとして月の入金を「0円」と記録するのか。それとも入金15万円は入金として記録し、出金は出金として別に管理するほうがいいのか。

自分は後者を選んだ。入金と出金を混ぜずに、それぞれ独立して記録する方法だ。きっとこれが正しいのだろうと思っている。誰か正しい記録の方法を教えて欲しいところではある。

現在の評価額

2026年5月時点でのVYMの評価額は3,788万円。取得金額は約2,000万円なので、含み益は+87.4%になっている。

毎年1月時点の評価額を記録で振り返ると、こうなっている。なお、NISAは旧NISAでの保有分だ。

| 時点 | 特定口座 | 旧NISA | 合計 |

|---|---|---|---|

| 2020年1月 | 111万円 | 20万円 | 約132万円 |

| 2021年1月 | 475万円 | 73万円 | 約549万円 |

| 2022年1月 | 1,227万円 | 256万円 | 約1,483万円 |

| 2023年1月 | 1,561万円 | 285万円 | 約1,846万円 |

| 2024年1月 | 1,809万円 | 288万円 | 約2,097万円 |

| 2025年1月 | 3,012万円 | 248万円 | 約3,260万円 |

| 2026年1月 | 3,571万円 | — | 約3,571万円 |

| 2026年5月 | — | — | 3,788万円 |

急に増えたわけではない。買い増しを続けながら、相場の上下を気にせず持ち続けた結果だ。2020年のコロナショックで一時的に評価額が下がった局面もあったが、そのタイミングで売らずに買い増したことが今の数字につながっている。

利回りの考え方

利回りは、取得価格で計算するのが基本だ。

自分は2,000万円でVYMを取得した。年間60万円の分配金で計算すると、利回りは約3%になる。これが自分にとってのVYMの実態だ。

ここで注意したいのが、現在の評価額と分配金を比べてしまうケースだ。

| 基準 | 計算 | 利回り |

|---|---|---|

| 取得原価(2,000万円) | 60万÷2,000万 | 約3% |

| 現在の評価額(3,788万円) | 60万÷3,788万 | 約1.6% |

評価額3,788万円に対して分配金60万円を当てると、利回りは約1.6%になる。だがこれは「今の株価でVYMの利回り」を計算した数字であって、自分の実態とは違う。

含み益が増えるほど、評価額ベースの利回りは下がって見える。資産が増えることはいいことのはずなのに、利回りが低下したように見えてしまう。だから評価額と分配金を比べると、実態からずれた数字になる。

利回りを語るときは、自分がいくらで買ったかを基準にする。それだけだ。

ちなみに、2026年5月時点のVYMの分配金利回りは約2.3%だ。今から新規で買う場合はこの水準になる。

自分がVYMを買い増しするときの目安は3%だった。利回りが3%を超えてきたら割安と判断して追加購入する、というイメージだ。

実際にそれが機能した場面がある。2020年のコロナショックだ。記録ノートに残っているが、2020年4月2日のVYM株価は68.7ドル。そのときの分配金利回りを自分で計算したら3.9%だった。平時の3%前後と比べて、明らかに高い。ピンチに見えてチャンス、というやつだ。あのタイミングで買い増しできたのは、利回りという指標を持っていたからだと思っている。

今の2.3%はその水準に届いていない。今後VYMをさらに買い増しするとしたら、やはり利回り3%を一つの目安にしていくと思う。

為替の影響

VYMはドル建てなので、円安・円高で円換算の分配金は変わる。

2024年は円安が続いていたこともあり、円換算での分配金が増えた。今後円高に振れれば、円換算の金額は減る。

ただ、為替は予測できないと割り切っている。

円高になれば投資信託が割安に買えるし、円安になれば保有資産の評価額が上がる。どちらに転んでもそれなりに良い面がある、と捉えている。為替で一喜一憂してもしかたない。長期で見れば、世界経済の成長に乗ることのほうがはるかに大事だ。

月5万円という安心感

年60万円、月5万円という分配金の額について。

大きいと感じている。仮に今の仕事を辞めたとしても、毎月5万円のキャッシュフローが自動で入ってくる。生活費の全部をカバーできるわけではないが、心強い金額だ。そもそも高配当株とインデックス投資のどちらがいいかはインデックスvs高配当で整理している。

現在はこの分配金を「自由に使っていいお金」と決めて使っている。まとまった出費があっても、分配金が入ってくるタイミングと合わせると気持ちが楽になる。お金を使う練習として機能している。

(VYM分配金を使い始めた経緯はこちら:「お金を使う練習」を始めた話)

まとめ

- VYMを2019年から保有・買い増しし、取得金額は約2,000万円

- 2025年の年間分配金は約58万円(税引後)、月換算で約5万円

- 評価額は3,788万円(+87.4%)

- 取得原価ベースの利回りは約3%、評価額ベースでは約1.6%

- 為替は予測しない・長期で世界経済の成長に乗ることを優先

- 月5万円のキャッシュフローは、精神的な安心感として大きい

投資は自己責任でお願いします。この記事は特定の金融商品を推奨するものではありません。