ポートフォリオの大掃除:散らかった投資信託をオルカン1本に集約するまで

インデックス投資前々回で、投資初期(リーマン直撃)のとっ散らかったポートフォリオを晒しました。今日はその続き、投資期間の中期です。

中期の数年は、毎年ちょっとづつ”余計なもの”を捨てて、最後にオルカン1本へ集約していった「大掃除」の時間でした。

日本債券、石油ETF、3倍レバレッジ、日本の高配当ETF、リート……。気づけば同じ”先進国株”を4本も持っていた。これが中期の散らかり方です。

ただ、これは後で書きますが、ただ散らかしていたわけでもないんです。当時はいいファンドが少なくて、より低コストのものが出るたびに「これが最終形か」と期待して買い足していた。その地層が、4本という形で残っていたわけです。

、、、欲の塊のようなファンドもありますが。

当時の資産は、初期の312万から、2,000万、5,000万へと増えていました。増えている過程での大掃除の一部始終を、当時の実際のスクショ(2019→2021→2024)と一緒に晒していきます。

こんな人、いませんか?

「オルカンに乗り換えたい」「昔の投信が残ってる」「含み益が大きくて売れない」「整理したいけど税金が怖い」。ひとつでも当てはまったら、この記事きっと役に立つよ。ぜんぶ通ってきた道だからね。

この記事の目次

中期は「カオス」じゃなく「重複」だった

初期(047)の散らかりは、ひと言でいえばカオスでした。ロシア単体、アラブ、外貨MMF……。とにかく節操がなかった。

中期は、ちょっと違います。

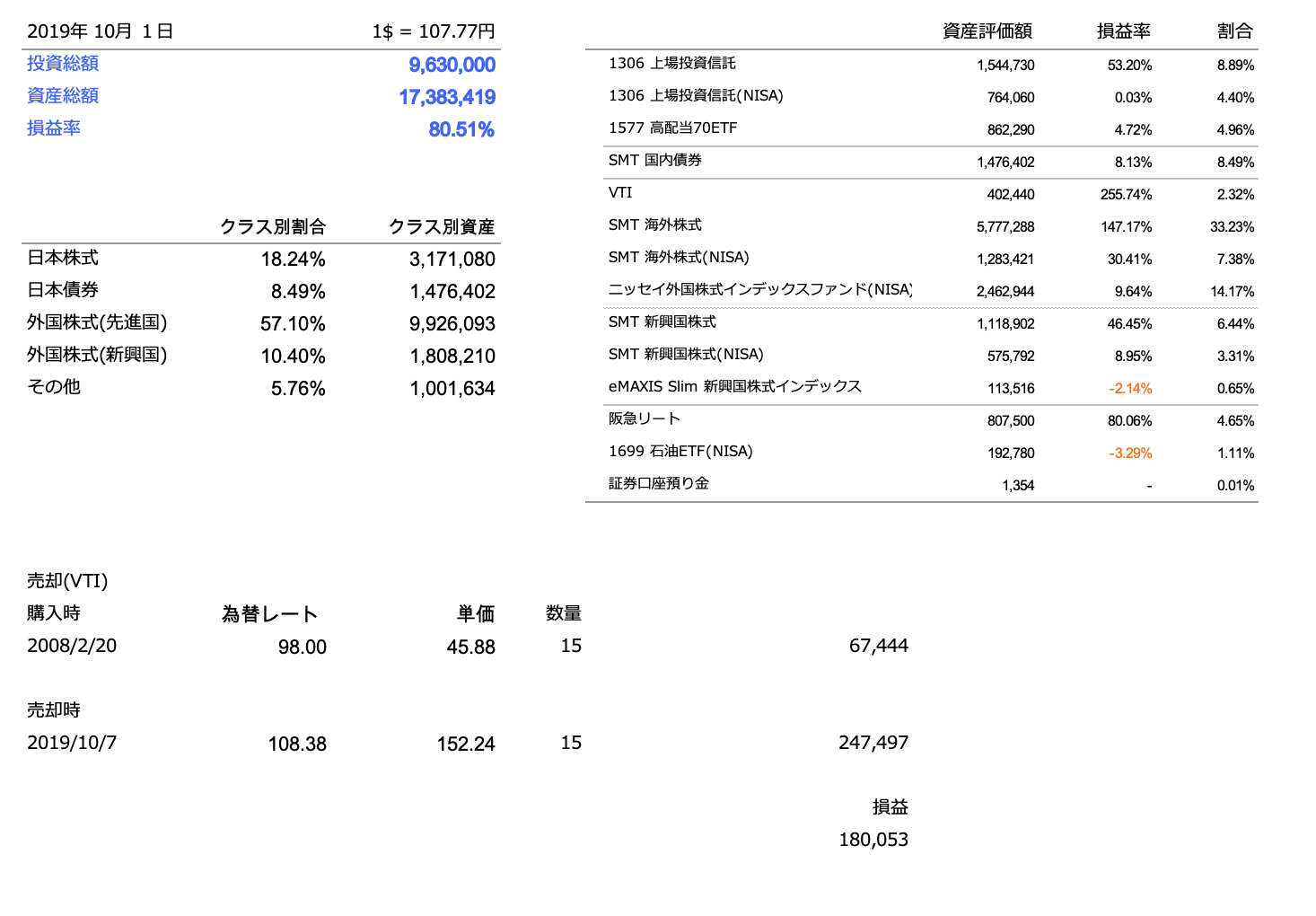

これが、2019年10月時点のポートフォリオです。

ぱっと見、ちゃんとインデックスを買ってるように見えます。実際そうです。でも、よく見てください。「先進国株」のファンドだけで、何本もあるんです。

SMTグローバル株式、ニッセイ外国株式、そして後にはeMAXIS Slim先進国……。中身はどれもほぼ同じ「日本を除く先進国の株」。同じものを、違うファンドで何本も持っている。これが中期の散らかり方です。

なぜ、同じものを何本も買ったのか

当時は、今みたいに「とりあえずオルカン」という正解がありませんでした。いいファンド自体が、まだ少なかったんです。低コストで広く分散された投信が、ぽつぽつと出始めた時代。

だから、より低コストの新しいファンドが出るたびに、「お、これが最終形か?」と期待して買い足していく。これが当時の合理的な動きでした。

そして売らなかった。なぜなら、売ると利益に税金がかかるから。投資信託は、いいものを長く持ち続けるほうが、税金の繰り延べと複利で有利です。だから「古いのは売らず、新しいのを足す」。結果、地層みたいに積み上がっていったわけです。

「これはキタッ」と思ったのがSMTだった

その地層のなかで、ひときわ主力になったのがSMTグローバル株式インデックス・オープンでした。

(余談ですが、もともとは「STAMグローバル株式インデックス・オープン」という名前でした。2011年に運用会社が変わって「SMT」に改称しています。20年も持ってると、こっちが何もしてなくても、ファンドの名前のほうが変わるんですよね)

低コストで、先進国にまるごと分散できて。「これはキタッ」と思って、長いこと買い続けました。いまやプラス791パーセントまで育っています(この話は後で)。

でも——そのSMTすら凌駕する、“最終完全体”みたいなやつが、後から現れます。

それが、オルカン(eMAXIS Slim 全世界株式〈オール・カントリー〉)でした。

大掃除のドキュメント:1個ずつ捨てていった

オルカンという「最終形」に出会ってから、私はようやく重い腰を上げます。毎年すこしずつ、余計なものを売って整理していった。 その記録です。

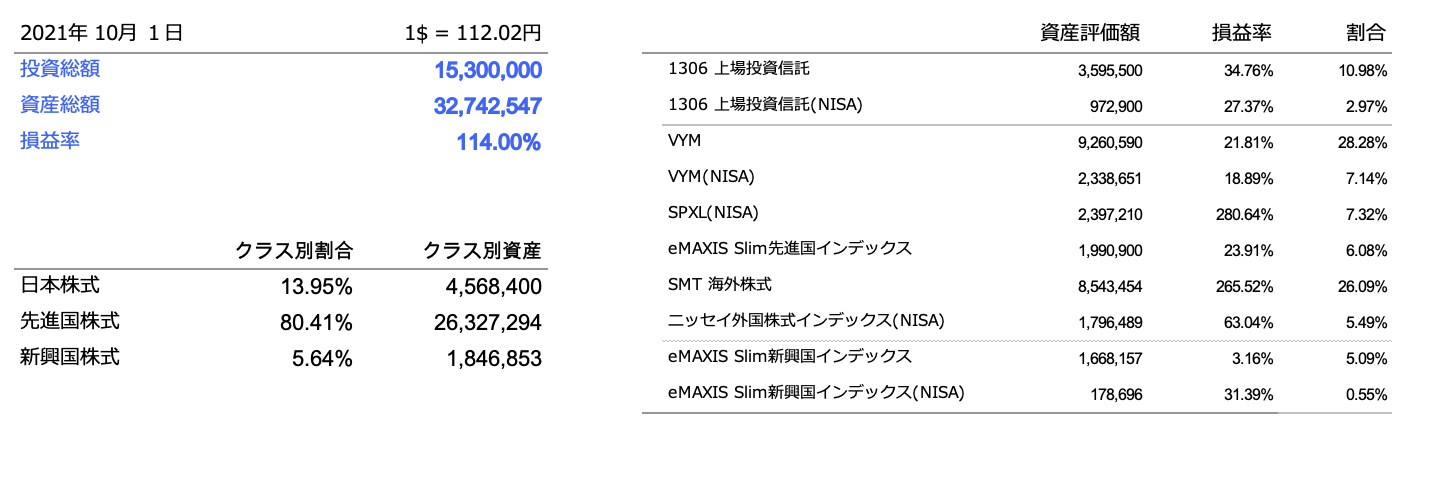

これが、整理が進んだ2021年10月のポートフォリオ。

2019年に比べると、だいぶ減ってます。何を捨てたのか、ひとつずつ振り返ります。

日本債券 ── 損切りした

まず、日本債券(SMT国内債券)。これは損切りでした。30万円ほどマイナスで手放しています。詳しくは日本債券で失敗した話に書きましたが、要するに「なんとなく債券も持ってみた」結果です。余計でした。

石油ETF ── 中期の色気

次に、1699 石油ETF。原油が安かった時期に「お、妙味あるかも」と買ったやつです。完全にテーマ買いの色気。これも、たいした金額じゃないうちに整理しました。

SPXL(3倍レバレッジ)── いちばんの冒険

そして、中期いちばんの冒険がSPXL。S&P500の値動きを3倍にするレバレッジETFです。

買ったのはコロナショックのころ。理論上、レバレッジ商品を長期で持つのは不利だと、頭では分かっていました。でも、旧NISAの枠で、ちょっとやってみたくなったんです。「今が、アクセル踏むときかな」と。(コロナショック買い増しの記録の、続きみたいなものです)

結果は、成功でした。プラス280パーセントまで伸びた。……運が良かっただけです。

ただ、旧NISAは利益確定が必要な制度だったこともあり、増えるペースが速いぶん、早く利確したくなった。で、売りました。

あとから振り返ると、複雑です。たしかに増えた。でも、あのまま持っていたら、今の相場ではもっと伸びていた。「売らなきゃよかった」と「いや、欲張らなくてよかった」が、半々です。まあ、売ったお金はオルカンに入れているので、結局は市場の成績に追いついているはずですが。

VTI記念買い ── 11年寝かせて売った

047で書いた、楽天が取扱を始めた記念に買ったVTI。これも整理しています。

念のため言っておくと、VTI(バンガード・トータル・ストック・マーケットETF)は、商品としては超優秀です。米国市場まるごと約4,000銘柄に、激安コストで分散できる。世界中の投資家が主力に据える、ど定番の名ETFです。買ったこと自体はまったく問題ない。 問題は「記念で」というフワッとした動機のほうです。

その記念のVTI、2008年に買った15株を2019年に売ったら、3.7倍になっていました。記念で買ったやつが、11年寝かせたら勝手に育っていた。(まさにインデックス投資です)

「記念」の意味は最後までよく分かりませんでしたが、オルカンにまとめてサヨナラしました。

阪急リート ── ようやく退場

そして、初期から居座っていた阪急リート。これも2021年に売却。プラスで終えましたが、これも証券口座を3つに分けた失敗で触れたとおり、なくてもよかったものです。

こうして、とっ散らかっていたポートフォリオを整理していきました。

売る順番にも、コツがあった

大掃除では「何を売るか」と同じくらい、「どの順番で売るか」が大事でした。

ここで主役になるのが、先進国株のファンドたちです。さっき書いたとおり、私は先進国株を何本も重ねて持っていました。古いほうから、SMTグローバル株式インデックス・オープン(以下、SMT) → eMAXIS Slim先進国、という並びです。

積立の主力は、SMTからeMAXIS Slimへ

もともとの主力はSMTでした。でも途中で、eMAXIS Slim先進国株式という、けた違いに安いファンドが登場します。信託報酬は、SMTの約0.55%に対して、eMAXIS Slimは約0.1%。およそ5分の1です。

当然、毎月の積立は、新しく出た安いeMAXIS Slimのほうに乗り換えました。ここでも「古いのは売らず、新しい良い商品を積み立てる」。例の地層が、また一段増えたわけです。

集約のときは「含み益の小さいほうから」売った

そして、オルカンとVYMに寄せていくとき。どっちのファンドから売るかを考えました。

答えは、含み益の小さい、新しいほうのeMAXIS Slim先進国からです。

理由は税金。売却益には約20%の税金がかかります。含み益が小さいファンドを先に売れば、払う税金も少なくて済む。 逆に、古くて含み益がパンパンに膨らんだSMTを売ると、税金がドカンと来る。だからSMTは温存し、利益の薄いほうから順に処分していったわけです。

結果、古いSMTが残った

こうして売る順番を選んだ結果、古参のSMTだけが手元に残りました。

ただ、ここで面白いことが起きます。

含み益が大きくなりすぎて、うかつに売れなくなったんです。

+791%ということは、売れば利益のほとんどに20%課税。含み益が大きいほど、動かせなくなる。 長期投資の、嬉しい誤算であり、ちょっとした悩みでもあります。

税金の痛みは、10万円から

税金の体感も書いておきます。

自分の感覚だと、税額が10万円を超えてくると、はっきり「痛い」と感じます。 それ以下は、まあ誤差。でも10万を超えると、ぐっと現実味が出る。

投資を始めたころ、私の積立額は月3万円でした。その頃の自分から見たら、税金だけで月の積立3か月分が持っていかれる計算です。そりゃ、売る順番も慎重になります。

ためしに、2026年6月時点でいま持っているSMTを全部売ったら、税金がいくらかかるか計算してみました。

評価額が約1,886万円、含み益は約1,675万円。これに20.315%かかるので——税金だけで、約340万円。

いや、クルマ買えるやん。

しかも、ただ340万円が消えるだけじゃありません。その340万円は、本来なら市場でずっと運用を続けられたお金です。それを税金で先に払ってしまうと、その後の複利が効く元本そのものが減る。つまり、将来にわたってパフォーマンスに効いてくる。一度払った税金は、二度と複利の輪に戻ってこないんです。

だから、含み益が大きく育ったファンドは、できるだけ売らずに引っ張る。これが、税金と複利の両面から見た結論でした。

じゃあ、SMTはどうするか

私はこうしています。

新NISAの非課税枠を埋めるとき、SMTを少しずつ売って、その資金をNISAに移す。 これから先の利益を非課税にするためです(特定口座からNISAへの移し替えに詳しく書きました)。

そして将来、資産を取り崩すときは——まずこのSMTから取り崩していくつもりです。動かせない資産ではありますが、困ってはいません。出口の順番が、もう決まっているのです。

オルカンとVYM、2本に寄せていく

ここまで「あれを売った、これを売った」と書いてきましたが、行き当たりばったりで片付けていたわけじゃありません。

頭の中には、ゴールがありました。「最終的に、オルカンとVYMの2本だけで、シンプルに管理したい」。これです。

オルカンで全世界の株にまるごと分散。VYMで、使うための分配金。増やすのはオルカン、使うのはVYM。 そう決めていました。

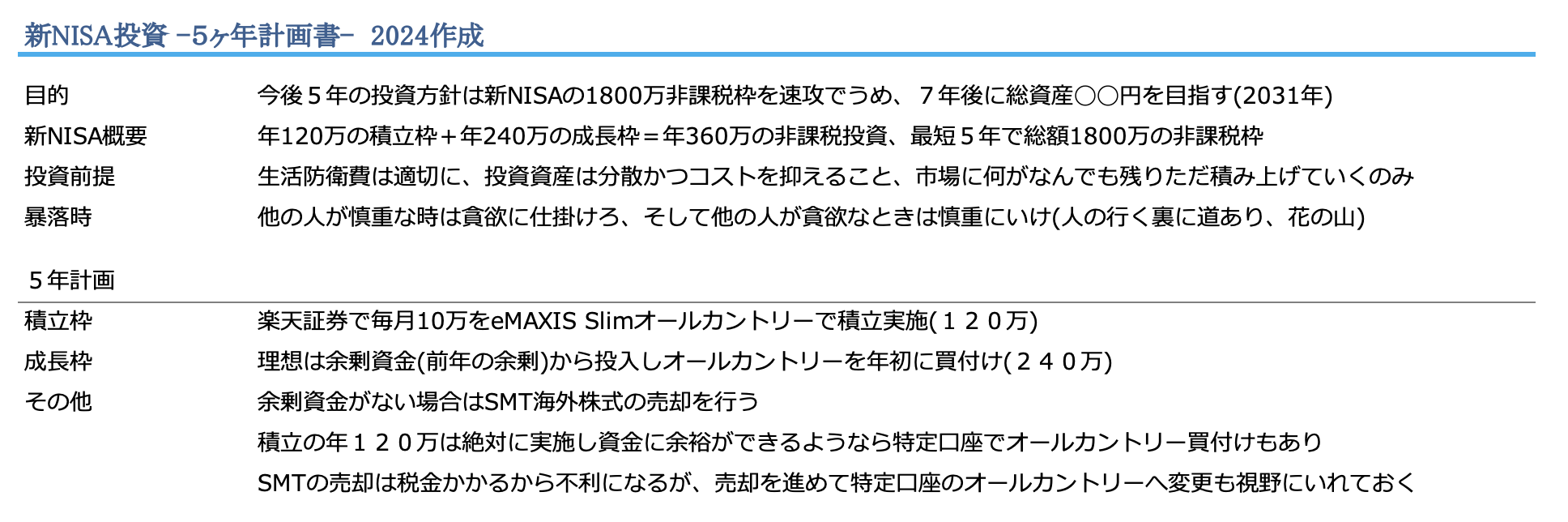

行き当たりばったりにしないために、私は「新NISA投資 5ヶ年計画書」というのを自分で作っていました。これです。

「市場に何がなんでも残り、ただ積み上げる」「積立はオルカンで毎月10万」「余剰資金がなければSMTを売って充てる」……。やるべきことを、先に決めてしまう。 あとはこの完成形に向かって、散らかったファンドを寄せていくだけでした。含み益の小さいほうから少しずつ売って、オルカンとVYMへ。地道な作業を、何年もかけて。

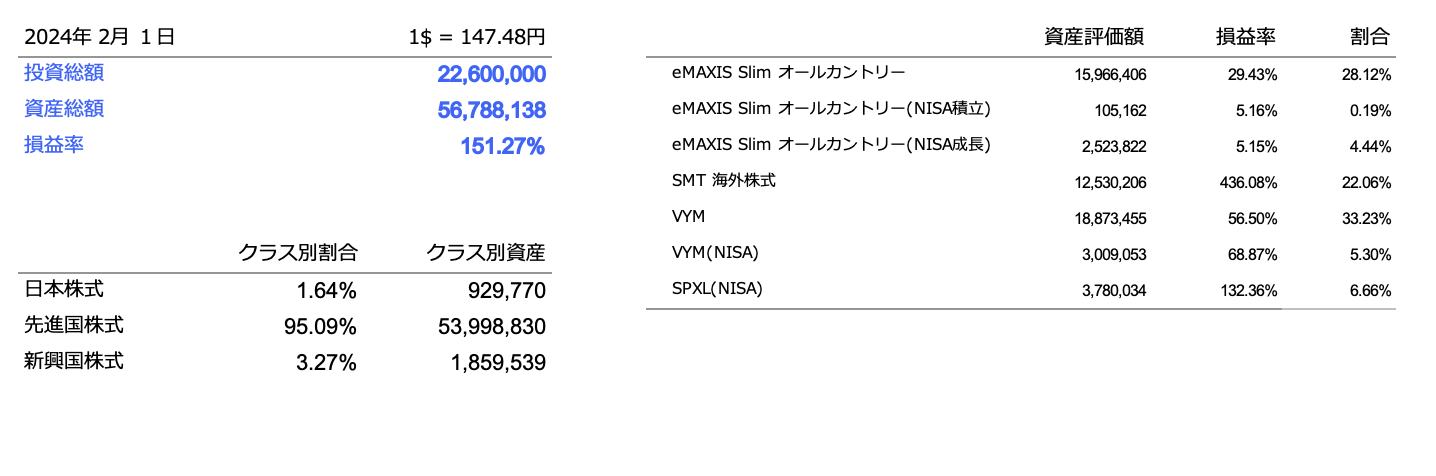

その結果が、この2024年2月のポートフォリオです。

2019年のごちゃごちゃと、見比べてください。オルカン、SMT、VYM。 ほぼ、この3つだけになりました。日本株も、リートも、石油も、レバレッジも、もういません。

決め手は「とっ散らかってるな」だった

オルカンに集約した理由は、立派なものじゃありません。

「パフォーマンスのためか」と言われると、そうでもない。ファンドを何本に分けようが、中身が同じなら、成績はほとんど変わりません。 むしろ売買が増えるぶん、効率が落ちるぐらいです。

きっかけは、もっと感覚的なものでした。ただ「とっ散らかってるな」と思った。 それだけ。

インデックス投資なんて、本来そんなに管理はいりません。なのに、いくつものファンドの数字を眺めていると、なんだか頭の片隅がずっと忙しい。そのごちゃごちゃした感じが、ただ気持ちよくなかったんです。

オルカンが終わらせてくれた

さっき書いたとおり、私はずっと「これが最終形か?」とファンドを買い継いできました。

オルカンは、全世界の株に、これ1本で、激安コストで分散できる。もう、これ以上を探す必要がない。 先進国も新興国も日本も、ぜんぶ入っている。「最終形か?」と問い続けた長い旅が、ここでようやく終わったんです。

だったら、もう散らかしておく理由がない。主力をオルカンに定めて、あとはそこへ寄せていくだけ。 そう決めて、実施あるのみ。

ちなみに、その後さらにスッキリしています。2024年にはまだ残っていたSPXLも、その後きれいに売却。今のポートフォリオは、オルカン・SMT・VYM——実質これだけです。20年さまよって、最後にこの3つ。我ながら、ずいぶん遠くまで来たものです。

まとめ:「市場に残る」ことの重要性

20年投資してきて、いちばん身にしみたのは、市場に何がなんでも残ること。

これが絶対です。退場さえしなければ、世界経済の成長は、長い目で見れば取りにいける。

SMTかeMAXISか、オルカンかVYMか。もちろん大事だけど、市場に残ってさえいれば、細かい選択の差は、時間がならしてくれる。

雑な選択を、市場に残り続けたことが救ってくれた。

そして——その過程で多少色気が出て、ポートフォリオが散らかっても、いい。あとで片付ければいいだけです。この記事まるごとが、その「片付け」の記録でした。散らかすのは、致命傷じゃない。市場から降りることは、長期投資にとって致命傷なんです。

だから、これから始める人へ

私は20年かけて、さんざん散らかして、やっとオルカン1本に戻ってきました。でも、その遠回りが報われたのは、ずっと市場に残っていたから。

これから始める人は、ここまで遠回りしなくて大丈夫。最初はオルカン1本で十分。あとは何があっても、市場に残り続ける。 その順番さえ間違えなければ、それでいいんです。

投資は自己責任でお願いします。この記事は特定の金融商品を推奨するものではありません。